Détaillant de produits de beauté et de cosmétiques Ulta Beauty (NASDAQ : ULTA)L’évolution du cours de l’action n’a pas été très positive au cours des six derniers mois. Le ralentissement de la croissance et la baisse des marges bénéficiaires ont fait chuter le cours de l’action ; le titre est passé de près de 600 $ à moins de 400 $ au cours des six derniers mois seulement.

Bien que l’action ait des raisons de chuter, le marché boursier fait souvent preuve d’un zèle excessif. Il existe un argument solide selon lequel les ventes d’Ulta Beauty sont allées trop loin et les actions sont sur le point de rebondir fortement. Voici pourquoi Ulta Beauty est un bel achat pour les investisseurs en ce moment.

Pourquoi le titre a-t-il autant chuté ?

La beauté et les cosmétiques sont des éléments culturels de base, non seulement en Amérique, mais dans le monde entier. Ulta Beauty est le plus grand détaillant de cosmétiques aux États-Unis, avec 1 395 magasins et une boutique en ligne. Elle vend des dizaines de milliers de produits de centaines de marques. Ulta est également devenue une marque à part entière ; l’entreprise s’engage avec ses clients via les réseaux sociaux et les programmes de fidélité.

Ulta ne comptait que 449 magasins en 2011. L’ouverture régulière de nouveaux magasins a alimenté une croissance des ventes relativement ininterrompue pendant des années en dehors de la pandémie, ce qui a nui à pratiquement toutes les activités possédant des magasins physiques. Une croissance constante et rentable a fait d’Ulta Beauty un leader du marché ; le titre a surperformé le S&P 500 d’environ 3 contre 1 depuis l’introduction en bourse de la société en 2007.

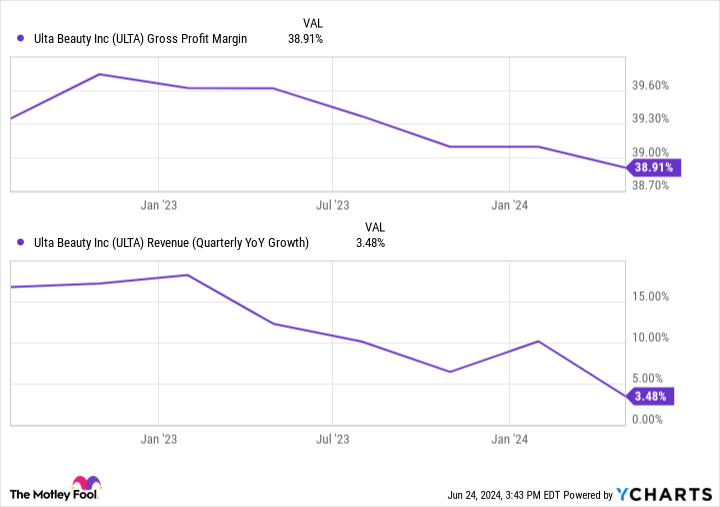

Les consommateurs regorgeaient d’argent grâce à la pandémie, ce qui a stimulé les activités d’Ulta. Cependant, ces vents favorables se sont estompés. La croissance des ventes a régulièrement ralenti depuis le pic de 2021, tandis que les marges bénéficiaires brutes ont culminé fin 2022 :

Graphique de marge bénéficiaire brute ULTA

La direction a pointé du doigt l’augmentation des vols et les ventes à faible marge comme responsables des pressions sur les marges. Ça a du sens; les taux d’épargne des consommateurs sont tombés en dessous des niveaux d’avant la pandémie. Naturellement, un détaillant aura du mal si les acheteurs ont moins d’argent et se tournent vers des marques moins chères. Même si les gens essaient de maintenir leur routine de beauté, les cosmétiques restent en fin de compte un poste budgétaire discrétionnaire.

Ce n’est pas si mal

La bonne nouvelle est que la formule du succès d’Ulta Beauty fonctionne depuis de nombreuses années et il n’y a pas beaucoup de raisons de croire que cela ne continuera pas.

L’entreprise continue d’ouvrir de nouveaux magasins et de rénover ses emplacements existants. La direction prévoit 60 à 65 nouvelles ouvertures de magasins en 2024 et 40 à 45 rénovations supplémentaires. Les nouveaux magasins augmenteront le nombre total d’emplacements de 4 à 5 %, ce qui générera essentiellement une croissance des revenus à un chiffre dans le secteur.

Les rénovations et une éventuelle reprise de la consommation devraient stimuler les ventes dans les magasins existants. Les analystes estiment que la croissance annuelle des revenus d’Ulta Beauty se situera en moyenne entre 5 et 6 % sur le long terme.

L’histoire continue

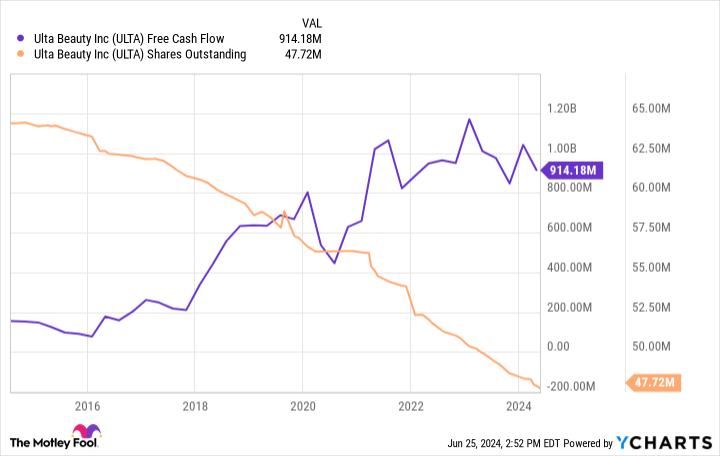

Graphique des flux de trésorerie disponibles ULTA

La baisse des marges d’Ulta Beauty n’est pas nécessairement une raison de paniquer. Les marges brutes actuelles de 38,9 % sont toujours nettement plus élevées qu’avant la pandémie, lorsque les marges d’Ulta étaient d’environ 36 %. Le flux de trésorerie disponible de l’entreprise est toujours à portée de crier des sommets de la décennie, ce qui devrait continuer à alimenter les futurs rachats d’actions. L’entreprise a réduit le nombre de ses actions de 26 % au cours de la dernière décennie, ce qui contribue à stimuler la croissance du bénéfice par action.

En fin de compte, les investisseurs doivent déterminer si Ulta Beauty peut continuer à générer une croissance à long terme. Rien ici ne semble indiquer qu’elle ne le puisse pas.

La vente est allée assez loin

Le marché a massivement vendu les actions d’Ulta Beauty au cours des derniers mois, et les actions sont devenues bon marché. La société a affiché un ratio cours/bénéfice moyen de 32 au cours de la dernière décennie. Aujourd’hui, Ulta Beauty se négocie à seulement 15 fois ses bénéfices estimés pour 2024, soit moins de la moitié de sa valorisation moyenne à long terme.

Il serait logique que les activités d’Ulta Beauty soient gravement endommagées, mais cela ne semble pas être le cas, comme indiqué. De plus, les analystes sont optimistes et s’attendent à ce que l’entreprise augmente ses bénéfices de plus de 12 % par an en moyenne sur le long terme.

Il existe un dicton célèbre selon lequel la bourse peut parfois être irrationnelle. Ce dicton fonctionne dans les deux sens, ce qui signifie que les actions peuvent devenir extrêmement chères ou bon marché, selon les caprices de Wall Street. Ulta Beauty est tombée en désuétude et le marché a utilisé des obstacles légitimes à court terme pour vendre l’action à perte de vue.

Le titre est une bonne affaire à ce prix, ce qui en fait un achat intéressant pour les investisseurs à long terme prêts à attendre que ces défis s’atténuent.

Devez-vous investir 1 000 $ dans Ulta Beauty dès maintenant ?

Avant d’acheter des actions d’Ulta Beauty, tenez compte de ceci :

L’équipe d’analystes de Motley Fool Stock Advisor vient d’identifier les 10 meilleures actions que les investisseurs devraient acheter maintenant… et Ulta Beauty n’en fait pas partie. Les 10 actions sélectionnées pourraient générer des rendements monstrueux dans les années à venir.

Considérez quand Nvidia a fait cette liste le 15 avril 2005… si vous aviez investi 1 000 $ au moment de notre recommandation, vous auriez 757 001 $.!*

Stock Advisor fournit aux investisseurs un plan de réussite facile à suivre, comprenant des conseils sur la constitution d’un portefeuille, des mises à jour régulières des analystes et deux nouvelles sélections d’actions chaque mois. Conseiller en actions le service a plus que quadruplé le retour du S&P 500 depuis 2002*.

Voir les 10 valeurs »

*Rendements de Stock Advisor au 24 juin 2024

Justin Pope n’a aucune position dans les actions mentionnées. The Motley Fool détient des positions dans Ulta Beauty et recommande cette dernière. The Motley Fool a une politique de divulgation.

Cette action qui bat le marché est un bel achat en ce moment a été initialement publiée par The Motley Fool